建设工程监理投资控制讲义(十四)

第八章 建设工程竣工决算

第一节 竣工决算概述

一、竣工决算的概念

竣工决算是建设工程经济效益的全面反映,是项目法人核定各类新增资产价值、办理其交付使用的依据。通过竣工决算,一方面能够正确反映建设工程的实际造价和投资结果;另一方面可以通过竣工决策与概算、预算的对比分析,考核投资控制的工作成效,总结经验教训,积累技术经济方面的基础资料,提高未来建设工程的投资效益。

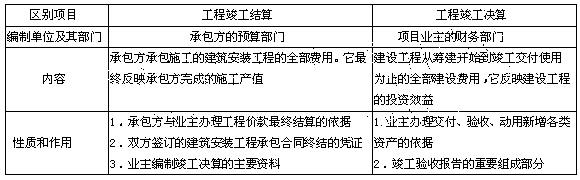

二、竣工决算与竣工结算的区别

竣工决算与竣工结算的区别如表所示。

三、竣工决算的内容

竣工决算是建设工程从筹建到竣工投产全过程中发生的所有实际支出,包括设备工器具购置费、建筑安装工程费和其他费用等。竣工决算由竣工财务决算报表、竣工财务决算说明书、竣工工程平面示意图、工程造价比较分析四部分组成。

例1:( )是建设工程从筹建到竣工投产全过程中发生的所有实际支出,包括设备工器具购置费、建筑安装工程费和其他费用等。

a.竣工结算(乙方编制)

b.竣工决算(甲方编制)

c.竣工结算(甲方编制)

d.竣工决算(乙方编制)

答案:b

例2:竣工财务决算是竣工决算的组成部分,是( )。

a.是落实项目建议书及其投资估算的考核

b.正确核定新增资产价值

c.正确反映竣工项目建设成果的文件

d.是办理固定资产交付使用手续的依据

e.是考核项目建成后发挥效益的重要指标

答案:bcd

四、竣工决算的编制依据

(1) 经批准的可行性研究报告及其投资估算;

(2) 经批准的初步设计或扩大初步设计及其概算或修正概算;

(3) 经批准的施工图设计及其施工图预算;

(4) 设计交底或图纸会审纪要;

(5) 招投标的标底、承包合同、工程结算资料;

(6) 施工记录或施工签证单,以及其他施工中发生的费用记录,如:索赔报告与记录、停(交)工报告等;

(7) 竣工图及各种竣工验收资料;

(8) 历年基建资料、历年财务决算及批复文件;

(9) 设备、材料调价文件和调价记录;

(10) 有关财务核算制度、办法和其他有关资料、文件等。

五、竣工决算的编制步骤

(1)收集、整理、分析原始资料。从建设工程开始就按编制依据的要求,收集、清点整理有关资料,主要包括建设工程档案资料。

(2)对照、核实工程变动情况,重新核实各单位工程、单项工程造价。将竣工资料与原设计图纸进行查对、核实,必要时可实地测量,确认实际变更情况;根据经审定的施工单位竣工结算等原始资料,按照有关规定对原概(预)算进行增减调整,重新核定工程造价。

(3)将审定后的待摊投资、设备工器具投资、建筑安装工程投资、工程建设其他投资严格划分和核定后,分别计入相应的建设成本栏目内。

(4)编制竣工财务决算说明书,力求内容全面、简明扼要、文字流畅、说明问题。

(5)填报竣工财务决算报表。

(6)作好工程造价对比分析。

(7)清理、装订好竣工图。

(8)按国家规定上报、审批、存档。

第二节 新增资产价值的确定

工程项目竣工投入运营后,所花费的总投资应按会计制度和有关税法的规定,形成相应的资产。这些新增资产分为固定资产、无形资产、流动资产和其他资产四类。资产的性质不同,其核算的方法也不同。

一、新增固定资产

1.确定新增固定资产价值的作用

(1)如实反映企业固定资产价值的增减变化,保证核算的统一性。

(2)真实反映企业固定资产的占用额。

(3)正确计提企业固定资产折旧。

(4)反映一定范围内固定资产再生产的规模与速度。

(5)分析国民经济各部门的技术构成变化及相互间适应的情况。

2.新增固定资产价值的构成

(1)第一部分工程费用,包括设备及工器具费用、建筑工程费、安装工程费;

(2)固定资产其他费用,主要有建设单位管理费、勘察设计费、研究试验费、工程监理费、工程保险费、联合试运转费、办公和生活家具购置费及引进技术和进口设备的其他费用等;

(3)预备费;

(4)融资费用,包括建设期利息及其他融资费用。

例3:新增固定资产价值的构成( )。

a.第一部分工程费用

b.固定资产其他费用

c.预备费;

d.融资费用

e.招标费用

答案:a bcd

3.新增固定资产价值的计算

新增固定资产价值的计算是以独立发挥生产能力的单项工程为对象的,当单项工程建成经有关部门验收鉴定合格,正式移交生产或使用,即应计算新增固定资产价值。

二、新增无形资产

无形资产是指能使企业拥有某种权利、能为企业带来长期的经济效益,但没有实物形态的资产。无形资产包括专利权、商标权、专有技术、著作权、土地使用权、商誉等。

三、新增流动资产

依据投资概算核拨的项目铺底流动资金;由建设单位直接移交使用单位。

四、新增其他资产

其他资产,是指除固定资产、无形资产、流动资产以外的资产。形成其他资产原值的费用主要是生产准备费(含职工,提前进厂费和培训费),样品样机购置费和农业开荒费等。

例4:形成其他资产原值的费用主要是( )。

a.生产准备费

b.样品样机购置费

c.农业开荒费

d.试验费

e.第一次点火费用

答案:a.b.c

第三节 竣工财务决算的编制

工程项目竣工财务决算由竣工财务决算报表和竣工财务决算说明书两部分组成。

我国财政部财基字〔1998〕498号文件对建设工程竣工财务决算报表的格式作了统一规定,对竣工财务决算说明书的内容提出了统一要求。

竣工财务决算报表的格式根据大、中型项目和小型工程项目不同情况分别制定。其共有六种表,报表结构如图8―1所示。

例5:竣工财务决算报表的格式根据大、中型项目和小型工程项目不同情况分别制定。其共有( )种表,

a.三 b.五 c.六d.八

答案:c

一、工程项目竣工财务决算审批表

该表作为决算上报有关部门审批之用。有关部门应对决算进行认真审查后将签署的审核意见填列该表中

二、大中型工程项目概况表

该表综合反映建成的大中型工程项月的基本概况,其格式如见书p171表8―3所示。

三、大中型工程项目竣工财务决算表

该表是反映竣工的大中型项目竣工财务决算表,它反映竣工的大中型项目全部资金来源和资金占用情况。对于跨年度的项目,在编制该表前,一般应先编制出项目竣工年度财务决算。根据编出的竣工年度财务决算和历年财务决算编制出该项目的竣工财务决算。其格式见书p171表8―4填表。

四、大中型工程项目交付使用资产总表

该表反映工程项目建成后新增固定资产、流动资产、无形资产和其他资产价值,作为财产交接的依据。小型项目不编制此表,直接编“交付使用资产明细表”。大中型工程项目交付使用资产总表格式见书p173表8―5。

五、工程项目交付使用资产明细表

该表反映交付使用资产及其价值的更详细的情况,适用于大、中、小型工程项目。该表既是交付单位办理资产交接的依据,也是接收单位登记资产账目的依据。因此,编制此表应做到固定资产部分逐项盘点填列,工、器具和家具等低值易耗品,可分类填列。该表的格式见书p173表8―6。

例6:该表反映交付使用资产及其价值的更详细的情况,适用于( )。

a.小型工程项目

b.大、中型工程项目

c.大、中、小型工程项目

d.大型工程项目

答案:b

六、小型工程项目竣工财务决算总表

该表主要反映小型工程项目的全部工程和财务情况。该表比照大、中型工程项目概况表指标和大、中型工程项目竣工财务决算表指标口径填列,见书p173表8―7。

练习题:

一、单选题:

1、竣工决算是建设工程经济效益的全面反映,是()核定各类新增资产价值、办理其交付使用的依据。

a.建设项目主管单位

b.施工企业

c.项目法人

d.国有资产管理局

标准答案:c

解 析:竣工决算是建设工程经济效益的全面反映,是项目法人核定各类新增资产价值、办理其交付使用的依据。通过竣工决算,千方面能够正确反映建设工程的实际造价和投资结果;另一方面可以通过竣工决策与概算、预算的对比分析,考核投资控制的工作成效,总结经验教训,积累技术经济方面的基础资料,提高未来建设工程的投资效益。

2、()是承包方将所承包的工程按照合同规定全部完工交付之后,向发包单位进行的最终工程价款结算。

a.竣工结算(乙方编制)

b. 竣工决算(甲方编制)

c. 竣工结算(甲方编制)

d.竣工决算(乙方编制)

标准答案:a

解 析:竣工结算是承包方将所承包的工程按照合同规定全部完工交付之后,向发包单位进行的最终工程价款结算。竣工结算由承包方的预算部门负责编制。

3、竣工决算是建设工程从筹建到竣工投产全过程中发生的所有()。

a.收入和支出

b.投资

c.实际支出

d.支出

标准答案:c

解 析:竣工决算是建设工程从筹建到竣工投产全过程中发生的所有实际支出,

4、新增固定资产价值的计算是以独立发挥生产能力的()为对象的。

a.建安工程

b.单位工程

c.建设项目

d.单项工程

标准答案:d

解 析:新增固定资产价值的计算是以独立发挥生产能力的单项工程为对象的,当单项工程建成经有关部门验收鉴定合格,正式移交生产或使用,即应计算新增固定资产价值。

5、大中型工程项目竣工财务决算表中资金占用总额应等于()。

a.投资总额

b.资金来源总额

c.竣工决算总额

d.基建拨款总额

标准答案:b

解 析:大中型工程项目竣工财务决算表中资金占用总额应等于资金来源总额。

二、多选题:

6、竣工决算由()组成。

a.竣工结算报表

b.竣工财务决算报表

c.竣工财务决算说明书

d.竣工工程平面示意图

e. 工程造价比较分析

标准答案:b, c, d, e

解 析:竣工决算由竣工财务决算报表、竣工财务决算说明书、竣工工程平面示意图、工程造价比较分析四部分组成。

7、竣工决算的编制依据()。

a.经批准的项目建议书及其投资估算

b.竣工图及各种竣工验收资料

c.经批准的施工图设计及其施工图预算

d.设计交底或图纸会审纪要

e.招投标的标底、承包合同、工程结算资料

标准答案:b, c, d, e

解 析:竣工决算的编制依据

(1) 经批准的可行性研究报告及其投资估算;

(2) 经批准的初步设计或扩大初步设计及其概算或修正概算;

(3) 经批准的施工图设计及其施工图预算;

(4) 设计交底或图纸会审纪要;

(5) 招投标的标底、承包合同、工程结算资料;

(6) 施工记录或施工签证单,以及其他施工中发生的费用记录,如:索赔报告与记录、停(交)工报告等;

(7) 竣工图及各种竣工验收资料;

(8) 历年基建资料、历年财务决算及批复文件;

(9) 设备、材料调价文件和调价记录;

(10) 有关财务核算制度、办法和其他有关资料、文件等。

8、竣工决算的编制步骤有()。

a.收集、整理、分析原始资料

b.作好工程造价对比分析

c.对照、核实工程变动情况,重新核实各单位工程、单项工程造价

d.编制竣工财务决算说明书

e.按监理规定上报、审批、存档

标准答案:a, b, c, d

解 析:竣工决算的编制步骤:

(1)收集、整理、分析原始资料。

(2)对照、核实工程变动情况,重新核实各单位工程、单项工程造价。

(3)将审定后的待摊投资、设备工器具投资、建筑安装工程投资、工程建设其他投资严格划分和核定后,分别计人相应的建设成本栏目内。

(4)编制竣工财务决算说明书,力求内容全面、简明扼要、文字流畅、说明问题。

(5)填报竣工财务决算报表。

(6)作好工程造价对比分析。

(7)清理、装订好竣工图。

(8)按国家规定上报、审批、存档。

9、新增资产分为()。

a.固定资产

b.无形资产

c.流动资产

d.其他资产

e.递延资产

标准答案:a, b, c, d

解 析:工程项目竣工投入运营后,所花费的总投资应按会计制度和有关税法的规定,形成相应的资产。这些新增资产分为固定资产、无形资产、流动资产和其他资产四类。

10、无形资产包括()等。

a.专利权

b.商标权

c.专有技术

d.著作权

e.土地使用权

标准答案:a, b, c, d, e

解 析:无形资产包括专利权、商标权、专有技术、著作权、土地使用权、商誉等。

建设工程监理投资控制讲义(十四)建设工程监理投资控制讲义(十四)相关文章

- ・上一篇:建设工程监理投资控制讲义(十三)

- ・下一篇:进度控制和质量控制在施工中的作用与关系(一)

- › 2016年房地产估价师:建设工程招标投标的范围

- › 2016年北京市建设工程造价员考试题(土建、井巷、安装专业) ――...

- › 2016年北京市建设工程造价员考试题(土建、井巷、安装专业) ――...

- › 2016年北京市建设工程造价员考试题(土建、井巷、安装专业) ――...

- › 四川省造价员考试2016年土建安装《四川省建设工程工程量清单计价定...

- › 造价员2016年《广东省建设工程计价依据》 工程量清单编制与计价(...

- › 造价员2016年《广东省建设工程计价依据》 工程量清单编制与计价(...

- › 2016年建设工程技术与计量(安装)科目试题二

- › 2016年建设工程技术与计量(安装)科目试题一

- › 2016年建设工程监理理论与法规考试试卷(一)

- › 2016年度建设工程合同管理考试模拟习题2

- › 2016年度建设工程合同管理考试模拟习题1

- 在百度中搜索相关文章:建设工程监理投资控制讲义(十四)

发表评论须知:

・需要登录后才可发表评论・发表的评论在人工审核后才会显示